- 18. června 2023 (GM číslo 08)

Investování a zajištění se na stáří

Investování a zajištění se na stáří je důležitým tématem pro každého člověka, a to bez ohledu na věk. Je však důležité si uvědomit, že čím dříve začneme s plánováním naší finanční budoucnosti, tím snadnější to pro nás bude. V tomto článku se zaměříme na to, jak se nejlépe můžete zajistit na důchod v České republice v závislosti na vašem věku.

Věk 20 let

Pro mladé lidi v tomto věku je nejdůležitější začít spořit co nejdříve. Čas je totiž klíčovým faktorem pro investice a spoření na důchod. Čím dříve začneme, tím více času máme na růst našich investic a tím vyšší bude naše výnosnost.

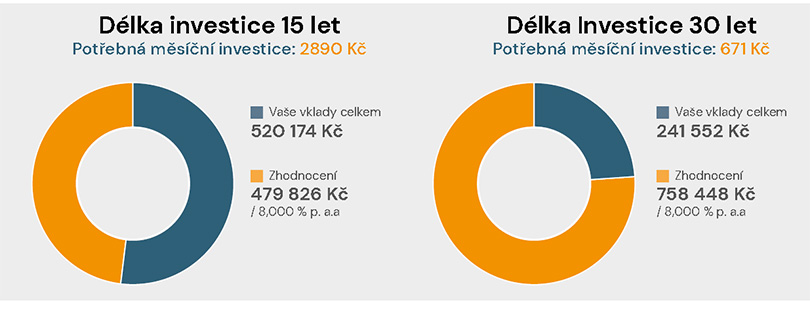

Čas je opravdu klíčový, malá ukázka

Cílová částka je 1 milion Kč. Vidíme, jak obrovský rozdíl v potřebné měsíční investici, výši celkového vkladu a zhodnocení bude, pokud se rozhodneme investovat peníze po dobu 15 a 30 let, tedy v hypotetickém období vašeho života například 20 a 35 let věku.

Ok, investovat, ale kam a jak?

Osobně doporučuji všem, kteří chtějí investovat své peníze ‒ najděte si člověka, který dokáže předat informace a vědomosti tak, abyste sami rozuměli a věděli, proč právě „tato“ investice je pro váš sen ta správná.

Důležitá je i tzv. diverzifikace, tedy rozložení investovaných peněz do různých nástrojů a odvětví, abyste minimalizovali případná ztrátu, doslova tedy, čím víc různých „hromádek“ budete mít, tím lépe.

Jednou z možností je investovat do penzijního fondu. Penzijní fondy jsou spravovány profesionály a investují do různých aktiv, jako jsou akcie, dluhopisy a nemovitosti. Výhodou investování do penzijního fondu je, že většina fondu poskytuje daňové výhody a zároveň nabízí možnost dlouhodobého růstu vašich investic.

Další možností jsou nemovitostní fondy. Jsou to investiční fondy, které se specializují na nákup a správu nemovitostí. Tyto fondy jsou stále populárnější mezi investory, výhodou investování do nemovitostních fondů je, že investoři mohou vstoupit do fondu s menšími finančními prostředky, než by bylo nutné pro samostatný nákup nemovitosti. To znamená, že investice do fondu je dostupná pro větší množství lidí a může být výhodná pro ty, kteří nemají dostatek kapitálu na samostatný nákup nemovitosti.

Obecně se dá říci, že čím delší máte investiční horizont, tím víc můžete investovat do „rizikovějších“ variant, jako jsou například akciové trhy, indexové fondy, fondy s rizikovějšími složkami a další.

Věk 30 let

Lidé ve věku 30 let již mohou mít nějaké zkušenosti se spořením a investováním. V této fázi je důležité zkontrolovat své finanční cíle a zjistit, zda sny, na základě nichž jsme si danou investici založili, jsou stále aktuální. Pokud ano, je potřeba se zaměřit na dosažení těchto cílů, nebo přejmenovaní dané investice na nový sen.

Pojmenovávání vlastních investic, osobní tip, jak vytrvat a neztratit přehled o tom, kam a proč peníze posíláme, je si každou investici pojmenovat. Názvy trvalých příkazů tedy mohou nést jména a názvy snů a cílů, pro které jste je vytvořili.

Nové auto, PC, dovolená, zajištění dětí, 10 milionů Kč v 60 letech věku…

Dalším krokem pro lidi v tomto věku může být zvýšení objemu investic. Jak jsme si již řekli, čas je důležitý, a i v tomto ohledu hraje proti nám, jak stárneme, je potřeba odkládat více peněz pro dosažení stejného cíle.

Stále máme poměrně hodně času, budeme-li brát investiční horizont do 60 let věku. Můžeme tedy setrvat na již zmíněných „rizikovějších“ tipech investic.

Věk 40 let

Lidé ve věku 40 let již mají značnou finanční zodpovědnost a v této fázi života se stává prioritou plánování na důchod. Ve většině případů již mají rodinu a s ní související finanční závazky, jako jsou hypotéky a úvěry. Proto je důležité mít dobře naplánované finanční závazky a zabezpečit rodinu i pro případ nečekaných událostí prostřednictvím pojištění.

Jednou z možností pro lidi ve věku 40 let je začít navyšovat poměr investování do nemovitostí. Nemovitosti jsou velmi stabilní aktivum a lze je využít k budování pasivního příjmu. Investování do nemovitostí však vyžaduje vysokou úroveň znalostí a zkušeností. Nicméně pokud máte nějaký volný čas, můžete jej pro změnu investovat do sebe a v rámci tohoto tématu se vzdělat a posunout své vědomosti, toto se dá říci obecně o práci s penězi.

Další možností pro lidi ve věku 40 let je diverzifikace portfolia. Můžete zvážit investování do jiných aktiv, jako jsou dluhopisy nebo komodity. Diverzifikace portfolia je důležitá pro minimalizaci rizika a zajištění stability vašich investic.

50 let a více

Lidé ve věku 50 let a více se nacházejí v nejdůležitější fázi svého plánování na důchod. Ve většině případů již nemají tolik času na růst svých investic, a proto je důležité, aby se zaměřili na stabilní a nízkorizikové investice.

Jednou z možností pro lidi ve věku 50 let je investování do dluhopisů. Dluhopisy jsou nízkorizikové a poskytují stabilní výnosy. Pokud máte zájem o vyšší výnosy, můžete zvážit investování do podnikových dluhopisů. Nicméně musíte být opatrní a pečlivě zvažovat rizika s nimi spojená.

Další možností pro lidi ve věku 50 let je investování do dividendových akcií. Dividendové akcie poskytují stabilní výnosy a jsou vhodné pro lidi, kteří hledají stabilní pasivní příjem.

V tomto období života je také pravděpodobné, že již máte nějakou rezervu vytvořenou. Bohužel je takovým zvykem mít peníze například na běžném / spořícím účtu nebo v jiných formách, kde pouze ztrácí na hodnotě kvůli inflaci.

I v případě krátkodobého horizontu lze najít zajímavou možnost, jak peníze jednak ochránit a zároveň je zhodnocovat.

Závěr

Zajištění důchodu je důležitým tématem pro každého člověka. V tomto článku jsme si prošli několik způsobů, jak se nejlépe můžete zajistit na důchod, a to v závislosti na vašem věku. Bez ohledu na to, kolik je vám let, je důležitým faktorem čas. Čím dříve začnete investovat, tím větší bude váš časový horizont a tím více budou vaše investice vynášet.

Pokud jste mladí, můžete se zaměřit na růstové investice, jako jsou akcie a fondy. Pokud máte rodinu, můžete zvážit investování do nemovitostí jako způsobu zajištění pasivního příjmu. Pokud se blíží váš odchod do důchodu, je důležité se zaměřit na stabilní a nízkorizikové investice, jako jsou dluhopisy a dividendové akcie.

Je důležité mít plán a pečlivě zvažovat vaše investiční možnosti. Pokud nejste obeznámeni s investováním, je vhodné vyhledat radu od profesionálního finančního poradce. Investování může být náročné a rizikové, ale pokud provedete správná rozhodnutí, můžete si zajistit dobrou finanční budoucnost a důchod, který vám umožní užívat si život bez obav o finance.

Vyzývám všechny, kteří se obávají své finanční budoucnosti, aby zvážili investování jako způsob zajištění příjmu v důchodu. I když se zdá, že vám investování odebere peníze z vašeho běžného rozpočtu, v dlouhodobém horizontu to může být jedna z nejlepších investic, kterou můžete udělat pro svou finanční stabilitu v budoucnosti.

Může to být náročné a vyžaduje to určitou míru rizika, ale s tím správným partnerem a pomocí profesionálního poradce můžete dosáhnout úspěchu. Investování není jen pro bohaté, ale pro každého, kdo má odvahu a cílevědomost. Začněte uvažovat o své finanční budoucnosti již dnes a nechejte své peníze pracovat pro vás.

Vy, kteří byste rádi investovali čas do sebe a dozvěděli se o světe peněz více, neváhejte, rádi se s vámi potkáme a společně můžeme začít pracovat na vašich snech.

David Peslar

Poradenská a investiční společnost Allrisk a.s.

www.peslar.cz/tym/david-peslar/

Gericon magazín do vašeho e-mailu

Každý měsíc nové číslo s informacemi, které mohou zachránit život.

Gericon magazín

- 18. červen 2023

Adaptace seniorů

( stáhnout)

Témata

- Usnadnění práce s Windows pro seniory

- Jak udržet dobré vztahy?

- Adaptace seniorů v pobytovém zařízení – co můžeme udělat my?

- Vhodnost výletních lodí pro seniory

- S jarními pracemi se objevuje více nebezpečných nálezů

- Adoptovaná babička

- Poznatky z domácí péče o pacienta s Alzheimerem

- Investování a zajištění se na stáří

- 18. května 2023

Pomoc lidem s demencí

( stáhnout)

Témata

- Co jsou to farmakologické a nefarmakologické přístupy a jak lidem s demencí pomáhají?

- Seniorbusy a seniortaxi

- Jak číst, když špatně vidím?

- Renovovat dům po babičce půjde i bez peněz

- Jak se prát a získat odpovědi?

- Doplňky stravy pro seniory. Fungují? Jak je vybrat?

- Pozor na podvodné telefonáty!

- Seniorka 12 let neopustila byt

- Vhodná obuv pro seniory

- 12. dubna 2023

Vícegenerační bydlení

( stáhnout)

Témata

- Vícegenerační bydlení

- Tradice výměnků se vrací

- Dovoz potravin a drogerie bez internetu

- Mýtus o spánku seniorů, které je mohou stát zdraví

- Domovy pro lidi s Alzheimerovou nemocí. Co nabízí, čím se liší a jak se k pobytu správně přihlásit?

- Trénování paměti u seniorů

- Dáváme svým blízkým dostatečně najevo, že jim rozumíme?

- Financování nákupu domu pro vícegenerační bydlení

- 13. března 2023

Aktivní život seniorů

( stáhnout)

Témata

- 9. února 2023

Služby pro seniory v domácnosti

( stáhnout)

Témata

- Služby pro seniory v domácnosti

- Když senior nechce pomoc přijmout

- Podceňování pedikúry může skončit operací

- Mluvit neznamená komunikovat

- Jak se bezpečně pohybovat na internetu

- Nepříjemné symptomy u lidí s Alzheimerovou nemocí a jak na ně reagovat – část 2

- Dehydratace a pitný režim seniorů

- Cesta do pekla dlážděná dobrými úmysly

- Příběh z krizové linky

- 9. ledna 2023

Sociální služby ve městech

( stáhnout)

Témata

- Sociální služby ve městech

- Senior pointy

- Kluby seniorů

- Nepříjemné symptomy u lidí s Alzheimerovou nemocí a jak na ně reagovat

- Proč si vnuci často více rozumějí s prarodiči než vlastní děti?

- Máte starost o své seniory? Máme pro Vás 3 postřehy, jak to řešit!

- Rozhovor: Radosti a úskalí práce se seniory

- Život s Alzheimerovou nemocí v rodině

- Příběh z krizové linky

- Když senior přijde o řidičský průkaz

- Co se pro seniory mění od 1. 1. 2023

- 5. prosince 2022

Nezapomenutelné Vánoce pro vaše pra/rodiče

( stáhnout)

Témata

- 6 nejlepších dárků pro seniory, které by vás ani nenapadly

- Komunikace se seniory o Vánocích

- Odvrácená strana Vánoc a jak ji změnit

- Jak poznám, že je to Alzheimer? Od prvních projevů po správnou diagnózu

- Splňte tajné přání nejen své babičce a dědečkovi

- Rozhovor: Podzim života a odcházení

- Příběhy rodin: Nebezpečí všedních dnů

- Vánoční svátky a peníze

- Příběhy z krizové linky

- Nebezpečí vánočního stravování pro seniory

- 8. listopadu 2022

Jak zlepšit ekonomickou situaci seniora

( stáhnout)

Témata

- Příspěvky na bydlení a péči pro seniory

- Proč senioři odmítají finanční pomoc od státu a jak to změnit

- Kde najít pomoc, když nám do života vstoupí Alzheimer?

- Hodinky a náramky, které zachraňují životy

- Rozhovor: Pomoc rodiny a okolí je v péči o seniora zásadní

- Příběhy rodin: Někdy se to zvládnout nedá

- O cenách energií a jak je zkrotit?

- Příběh z krizové linky

- Pro nás běžné, pro seniora téměř nemožné